No compromisso contínuo de aprimorar a experiência dos parceiros, o iFood traz importantes informações quanto ao repasse efetuado pelo iFood e sobre o Repasse do Imposto de Renda (IR).

O Imposto de Renda Retido na Fonte (IRRF), tributo aplicado sobre diversos tipos de rendimentos, desempenha um papel vital na arrecadação governamental, garantindo a regularidade fiscal e prevenindo práticas de sonegação.

Continue a leitura e tire suas dúvidas sobre o assunto!

O que é o IRRF?

O Imposto de Renda Retido na Fonte (IRRF) é um tributo aplicado sobre determinados tipos de rendimentos, sendo retido diretamente na fonte pagadora antes que o beneficiário receba o valor líquido.

No Brasil, o IRRF é utilizado para tributar salários, honorários, aluguéis, dentre outros ganhos. A retenção na fonte é uma medida adotada pelo governo para assegurar o recolhimento antecipado do imposto, evitando a sonegação e garantindo a regularidade fiscal.

O valor retido é posteriormente descontado do montante total devido no ajuste anual, quando os contribuintes devem prestar contas à Receita Federal sobre seus rendimentos e despesas. O IRRF desempenha um papel crucial no financiamento das atividades governamentais e na manutenção da estrutura tributária nacional.

Como funciona a declaração do IRRF?

A declaração do Imposto de Renda Retido na Fonte (IRRF) para pessoas jurídicas (CNPJ) no Brasil envolve uma série de procedimentos específicos. As empresas são responsáveis por reter o imposto na fonte em diversas situações, como pagamentos de salários, prestação de serviços, aluguéis e outros rendimentos.

Ao efetuar essas retenções, a empresa precisa fornecer aos beneficiários os comprovantes de rendimentos, detalhando os valores retidos. Para declarar o IRRF, as empresas devem utilizar o programa gerador da Declaração de Imposto de Renda Retido na Fonte (DIRF), disponibilizado pela Receita Federal.

Nesse documento, são informados os valores retidos ao longo do ano, identificando os beneficiários e discriminando as diferentes naturezas de rendimentos. O correto cumprimento dessas obrigações assegura a conformidade fiscal da empresa, evitando possíveis sanções e contribuindo para a transparência nas relações comerciais e financeiras.

O que muda no repasse do IRRF no iFood?

A retenção na fonte é uma forma de antecipação do pagamento do Imposto de Renda aplicada para determinadas operações. O Imposto de Renda Retido na Fonte (IRRF) é calculado com base no percentual estabelecido pela Receita Federal .

Atualmente, além do repasse sobre as vendas no iFood, a loja recebe um repasse referente ao Imposto de Renda de 1,5% da comissão, que deve ser recolhido pela loja à Receita Federal (IRRF).

A loja visualiza diretamente em seu financeiro, na categoria “Outros Valores”.

A partir do repasse dos pedidos de fevereiro de 2024, não haverá mais o depósito de 1,5% referente ao IRRF da comissão. Isso porque, a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda em cima da comissão, por isso, a loja não precisará mais recolher esse valor.

Importante ressaltar que não haverá nenhum impacto financeiro, uma vez que, o iFood deixará de repassar e vocês deixarão de recolher.

O propósito do iFood é assegurar uma transição clara durante este processo, reiterando nosso compromisso contínuo em cultivar uma parceria sólida e transparente.

Em caso de dúvidas, entre em contato com a equipe de suporte do iFood.

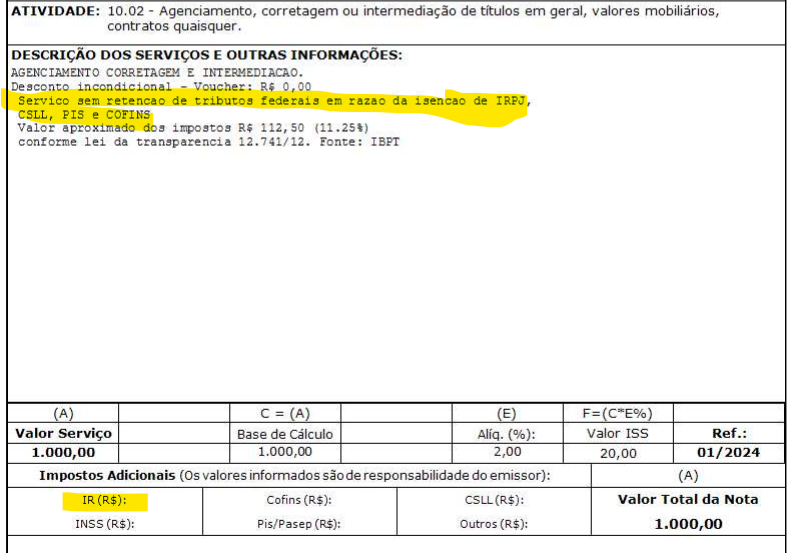

Notas para o Contador:

i) a ausência de destaque do Imposto de Renda na Nota Fiscal de intermediação (serviço 10.02);

ii) incluída a mensagem sobre a desnecessidade de retenção do IRRF: “Serviço sem retenção de tributos federais em razão da isenção de IRPJ, CSLL, PIS e COFINS”