No compromisso contínuo de aprimorar a experiência dos parceiros, o iFood traz importantes informações quanto ao repasse efetuado pelo iFood e sobre o Repasse do Imposto de Renda (IR).

O Imposto de Renda Retido na Fonte (IRRF), tributo aplicado sobre diversos tipos de rendimentos, desempenha um papel vital na arrecadação governamental, garantindo a regularidade fiscal e prevenindo práticas de sonegação.

Continue a leitura e tire suas dúvidas sobre o assunto!

O que é o IRRF?

O Imposto de Renda Retido na Fonte (IRRF) é um tributo aplicado sobre determinados tipos de rendimentos, sendo retido diretamente na fonte pagadora antes que o beneficiário receba o valor líquido.

No Brasil, o IRRF é utilizado para tributar salários, honorários, aluguéis, dentre outros ganhos. A retenção na fonte é uma medida adotada pelo governo para assegurar o recolhimento antecipado do imposto, evitando a sonegação e garantindo a regularidade fiscal.

O valor retido é posteriormente descontado do montante total devido no ajuste anual, quando os contribuintes devem prestar contas à Receita Federal sobre seus rendimentos e despesas. O IRRF desempenha um papel crucial no financiamento das atividades governamentais e na manutenção da estrutura tributária nacional.

Como funciona a declaração do IRRF?

A declaração do Imposto de Renda Retido na Fonte (IRRF) para pessoas jurídicas (CNPJ) no Brasil envolve uma série de procedimentos específicos. As empresas são responsáveis por reter o imposto na fonte em diversas situações, como pagamentos de salários, prestação de serviços, aluguéis e outros rendimentos.

Ao efetuar essas retenções, a empresa precisa fornecer aos beneficiários os comprovantes de rendimentos, detalhando os valores retidos. Para declarar o IRRF, as empresas devem utilizar o programa gerador da Declaração de Imposto de Renda Retido na Fonte (DIRF), disponibilizado pela Receita Federal.

Nesse documento, são informados os valores retidos ao longo do ano, identificando os beneficiários e discriminando as diferentes naturezas de rendimentos. O correto cumprimento dessas obrigações assegura a conformidade fiscal da empresa, evitando possíveis sanções e contribuindo para a transparência nas relações comerciais e financeiras.

O que muda no repasse do IRRF no iFood?

A retenção na fonte é uma forma de antecipação do pagamento do Imposto de Renda aplicada para determinadas operações. O Imposto de Renda Retido na Fonte (IRRF) é calculado com base no percentual estabelecido pela Receita Federal.

Atualmente, além do repasse sobre as vendas no iFood, a loja recebe um repasse referente ao Imposto de Renda de 1,5% da comissão, que deve ser recolhido pela loja à Receita Federal (IRRF).

A loja visualiza diretamente em seu financeiro, na categoria “Outros Valores”.

A partir do repasse dos pedidos de fevereiro de 2024, não haverá mais o depósito de 1,5% referente ao IRRF da comissão. Isso porque, a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda em cima da comissão, por isso, a loja não precisará mais recolher esse valor.

Importante ressaltar que não haverá nenhum impacto financeiro, uma vez que, o iFood deixará de repassar e vocês deixarão de recolher.

O propósito do iFood é assegurar uma transição clara durante este processo, reiterando nosso compromisso contínuo em cultivar uma parceria sólida e transparente.

Em caso de dúvidas, entre em contato com a equipe de suporte do iFood.

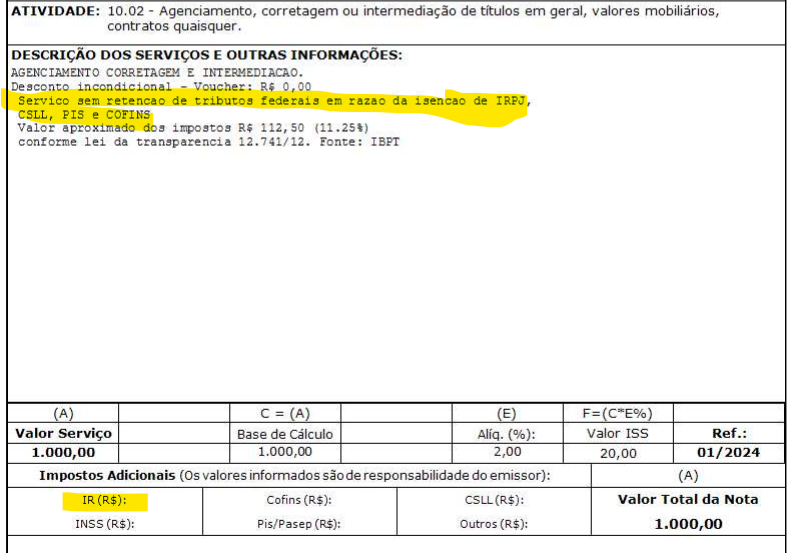

Notas para o Contador:

i) a ausência de destaque do Imposto de Renda na Nota Fiscal de intermediação (serviço 10.02);

ii) incluída a mensagem sobre a desnecessidade de retenção do IRRF: “Serviço sem retenção de tributos federais em razão da isenção de IRPJ, CSLL, PIS e COFINS”

Respostas de 107

Por gentileza, qual a base legal que dispensa o Ifood de reter o IRRF?

Não entendi sobre o que a loja faz com essa valor (Antes de fevereiro de 2024). Tem que pagar algo? O que fazer?

Oi, João! Caso você queira esclarecer alguma dúvida sobre os valores pagos ao iFood ou repasses, você pode contar com nossos canais de atendimento. Acesse o Portal do Parceiro iFood e, no menu lateral, clique no botão “Chamados e ajuda”. Logo depois clique em “Atendimento” e selecione o motivo do seu contato. Assim nossa equipe interna poderá ajudar você! 🙂

Olá, Flavio! Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

PARA EFEITO DE CORRUBORAR O MOTIVO DESSA MUDANÇA, SOLICITO FAVOR NOS APONTAR O DISPOSITIVO LEGAL QUE ISENTA DAS RETENÇÕES , AS OPERAÇÕES DO IFOOD.

AGRADESSO ANTECIPADAMENTE E FICAMOS NO AGUARDO DO DISPOSITIVO LEGAL, PARA APROFUNDAMENTO.

Oi, Nelson! A condição de mensalidade continua a mesma já prevista no seu contrato. Ou seja, a mensalidade só será cobrada quando seu restaurante faturar acima de R$ 1.800,00.

1. SITUAÇÕES EM QUE HÁ AUTO RETENÇÃO

Em regra, colocado pelo art. 714 do RIR/2018, estão sujeitos a retenção na fonte os montantes pagos ou creditados (em ambos os casos, consoante o que ocorrer primeiro) pela prestação de serviços por pessoa jurídica de direito privado a outra pessoa jurídica, caso em que a responsabilidade é da fonte do pagamento para retenção de imposto.

No entanto, existem casos especiais em que a responsabilidade pelo imposto de renda retido na fonte é da pessoa jurídica prestadora dos serviços (beneficiária dos rendimentos).

Esses casos se denominam, auto retenção, que é alcançado pela Instrução Normativa SRF nº 153/1987 que determinou o recolhimento do imposto de renda previsto no inciso I do art. 53 da Lei nº 7.450/1985, citada no art. 718 do Decreto nº 9.580/2018, deve ser efetuado pela pessoa jurídica que receber de outras pessoas jurídicas importâncias a título de comissões e corretagens relativas a:

a) colocação ou negociação de títulos de renda fixa;

b) operações realizadas em Bolsas de Valores e em Bolsas de Mercadorias;

c) distribuição de emissão de valores mobiliários, quando a pessoa jurídica atuar como agente da companhia emissora;

d) operações de câmbio;

e) vendas de passagens, excursões ou viagens.

f) administração de cartão de crédito;

g) prestação de serviços de distribuição de refeições pelo sistema de refeições-convênio.

h) prestação de serviços de administração de convênios.

Ainda, cumpre mencionar que se inclui para a auto retenção os serviços prestados por agências de publicidade e propaganda.

Ademais, o recolhimento do imposto caberá à fonte pagadora somente no caso de pagamento de comissões e corretagens a outros títulos, que não sejam estas mencionadas anteriormente das letras “a” até “h”.

Favor verificar a letra G.

Vocês alteraram a atividade da NFSe que não corresponde ao que é feito. O IFOOD não é uma empresa de agenciamento de corretagem e valores mobiliários, o CNAE 74.90-1-04 – Atividades de intermediação e agenciamento de serviços e negócios em geral, exceto imobiliários diz uma coisa e na NFSe é feita outra. Totalmente contraditória. Precisamos da base legal onde vocês dizem se enquadrar. Sem isso, continuarão se encaixando nas situação da letraG, tendo que fazer o recolhimento de IRRF na NFSe.

Boa tarde, quer dizer que não preciso mais pagar o imposto sobre o serviço de corretagem do iFood?

Oi, Vanessa! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Boa tarde. Como registrado acima, diversos dos parceiros(FONTES PAGADORAS), estão questionando e solicitando insistentemente, da parte de Vcs a BASE LEGAL, que ratifica essa mudança, quanto a “NÃO INCIDÊNCIA DA RETENÇÃO DO IRRF” e Vcs não atendem essas solicitações, somente repetem que por conta da aplicação da alíquota zero, não haverá mais a necessidade de recolher esse valor. Mas repito, necessitamos da base legal, onde Vcs apontam que a operação do IFOOD, está inserida nessa tal lei que dispensa a loja de reter o referido imposto. Continuamos no aguardo, que Vcs nos informe que lei é essa – BASE LEGAL ??????

Oi, Nelson!! A tela financeira do iFood foi desenvolvida para trazer clareza nos dados. Confira aqui as últimas atualizações implementadas: https://blog-parceiros.ifood.com.br/tela-financeira/

Ah, mas se você continuar com alguma dúvida, não deixe de nos comunicar pelos canais de atendimento. No “Portal do Parceiro”, basta clicar no botão “Chamados e Ajuda” e, em seguida, em “Atendimento”.

Prezados, bom dia!

Em consultoria com a IOB, não encontramos nada que o IFOOD se enquadre como aliquota zero dos tributos federais, a não ser que o IFOOD se declare optante pelo “PERSE”, mas em consultas temos a Solução de Consulta Cosit 199/2021 e Instrução Normativa SRF nº 153/1987 , art. 1º, “c” que fala sobre sujeito a auto retenção, ou seja, o IFOOD efetua a auto retenção. Gostaria que a empresa IFOOD se Pronunciasse se é optante pelo PERSE ou se apartir de fevereiro irá realizar a auto retenção do IRRF?

Oi, José! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

IFOOD, o tomador do SErviços é co-solidario a retenção do IRRF na fonte é necessário seu juridico disponibilizar a BASE LEGAL utilizada para que possamos orientar nossos clientes

Oi, Michele! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

boa tarde,

Poderia me passar a fundamentação da alíquota zero que o iFood se enquadra? e qual o base legal que fala sobre essa isenção dos impsotos.

Oi, Priscila! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Bom dia,

Seria possível fornecer a base legal para essa alteração de procedimento?

Oi, Tamires! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Boa tarde, varias pessoas estão questionando qual a base legal para a não retenção do imposto de renda, é preciso que nos informe qual é a base legal, pois não basta decidir por conta própria que não vai destacar o IR, é preciso informar a base legal.

Temos uma equipe de suporte à disposição para te ajudar. Oi, Diandrah! Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Prezados,

Bom dia!

Conforme a Instrução Normativa SRF nº 153, o IFOOD se enquadra no evento 4080 – AUTO RETENÇÃO – Atividade expressa na nota fiscal de serviços (10.02. Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer), porém gostaria de saber se o IFOOD vai enviar o comprovante de pagamento referente a retenção ?

Pelo fato que, caso não ocorra o pagamento feito pela parte Prestadora do Serviço(IFOOD) a responsabilidade volta para o Tomador do Serviço (CLIENTE).

No entanto, salientamos que o iFood deverá, ENVIAR um relatório das retenções para os nossos clientes, comprovando o pagamento.

Aguardo Retorno, obrigada.

OBS.:A Pessoa Jurídica que receber de outras Pessoas Jurídicas importâncias a título de comissões e corretagens relacionadas na 1203393671 Instrução Normativa SRF nº 153, de 5 de novembro de 1987, fica obrigada, a partir de 1º de Janeiro de 2024, a prestar as respectivas informações de rendimentos e retenções tributárias por meio do evento R-4080 da EFD-Reinf.

Oi, Jussara! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Preciso que nos envie a base legal sobre a dispensa da retenção do IRRF sobre a comissão.

A IFOOD precisa informar na NFS-e a base legal da dispensa da retenção do IRRF.

Oi, Aurea! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Recebemos uma BASE LEGAL “Medida Provisória 1.20/2023” no qual sabemos que essa base se enquadra apenas para pessoas físicas e não jurídicas.

Precisamos saber qual seria a Base correta para a isenção do imposto, pois quem está recebendo a nota é uma pessoa jurídica e não pessoa física.

Oi, Monica! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Conforme colegas de profissão acima , já solicitados anteriormennte, precisamos da “BASE LEGAL”, onde o IFOOD, não irá mais reter o IRRF de nossos clientes. Isso é urgente, o IFOOD, não tem um departamento jurídico contábil, para responder ??

No aguardo, eu agradeço, assim, como os demais, aguardam também !

Oi, Simone! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-los, vá ao “Portal do Parceiro”, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Boa tarde.

Assim como demais colegas, gostaria de solicitar a “Base legal” em que houve a interpretação de Isenção.

Caso não tenham alterado a atividade, ainda se enquadra na letra G do art. 714 do RIR/2018.

Aguardamos retorno.

Oi, Vanessa! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-los, vá ao “Portal do Parceiro”, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Bom dia

A retenção que deve ser feita pelo IFOOD não é em virtude do Art. 714 do RIR, mas do 718, inclusive consta no contrato da loja com o IFOOD:

Art. 718. Ficam sujeitas à incidência do imposto sobre a renda na fonte à alíquota de um e meio por cento, as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas (Lei nº 7.450, de 1985, art. 53, caput , incisos I e II ; e Lei nº 9.064, de 1995, art. 6º) :

I – a título de comissões, corretagens ou outra remuneração pela representação comercial ou pela mediação na realização de negócios civis e comerciais; e

II – por serviços de propaganda e publicidade.

Não houve mudança para essa suspensão da retenção. Quem vai ficar devendo é o lojista.

Oi, Fábio! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Não existe a situação de isenção de IRPJ, CSLL, PIS e COFINS para nenhuma pessoa jurídica com fins lucrativos. A informação constante na fatura é inverídica. A classificação do serviço no item 10.02 também não é a classificação dos serviços prestados pelo IFood. Vamos continuar retendo enquanto vocês não nos informarem a base legal e a solução de consulta que determinou essa alteração para o IFood.

Oi, Daisy! Esperamos que você esteja bem. Infelizmente não conseguimos ajudar você por este canal. Temos uma equipe de suporte à disposição para ajudar você. Isso porque, por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento” — assim nossa equipe interna vai ajudar você.

Como não temos nem um retorno, alguém aqui vai continuar retendo?

Oi, Vania! Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê uma orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.