No compromisso contínuo de aprimorar a experiência dos parceiros, o iFood traz importantes informações quanto ao repasse efetuado pelo iFood e sobre o Repasse do Imposto de Renda (IR).

O Imposto de Renda Retido na Fonte (IRRF), tributo aplicado sobre diversos tipos de rendimentos, desempenha um papel vital na arrecadação governamental, garantindo a regularidade fiscal e prevenindo práticas de sonegação.

Continue a leitura e tire suas dúvidas sobre o assunto!

O que é o IRRF?

O Imposto de Renda Retido na Fonte (IRRF) é um tributo aplicado sobre determinados tipos de rendimentos, sendo retido diretamente na fonte pagadora antes que o beneficiário receba o valor líquido.

No Brasil, o IRRF é utilizado para tributar salários, honorários, aluguéis, dentre outros ganhos. A retenção na fonte é uma medida adotada pelo governo para assegurar o recolhimento antecipado do imposto, evitando a sonegação e garantindo a regularidade fiscal.

O valor retido é posteriormente descontado do montante total devido no ajuste anual, quando os contribuintes devem prestar contas à Receita Federal sobre seus rendimentos e despesas. O IRRF desempenha um papel crucial no financiamento das atividades governamentais e na manutenção da estrutura tributária nacional.

Como funciona a declaração do IRRF?

A declaração do Imposto de Renda Retido na Fonte (IRRF) para pessoas jurídicas (CNPJ) no Brasil envolve uma série de procedimentos específicos. As empresas são responsáveis por reter o imposto na fonte em diversas situações, como pagamentos de salários, prestação de serviços, aluguéis e outros rendimentos.

Ao efetuar essas retenções, a empresa precisa fornecer aos beneficiários os comprovantes de rendimentos, detalhando os valores retidos. Para declarar o IRRF, as empresas devem utilizar o programa gerador da Declaração de Imposto de Renda Retido na Fonte (DIRF), disponibilizado pela Receita Federal.

Nesse documento, são informados os valores retidos ao longo do ano, identificando os beneficiários e discriminando as diferentes naturezas de rendimentos. O correto cumprimento dessas obrigações assegura a conformidade fiscal da empresa, evitando possíveis sanções e contribuindo para a transparência nas relações comerciais e financeiras.

O que muda no repasse do IRRF no iFood?

A retenção na fonte é uma forma de antecipação do pagamento do Imposto de Renda aplicada para determinadas operações. O Imposto de Renda Retido na Fonte (IRRF) é calculado com base no percentual estabelecido pela Receita Federal.

Atualmente, além do repasse sobre as vendas no iFood, a loja recebe um repasse referente ao Imposto de Renda de 1,5% da comissão, que deve ser recolhido pela loja à Receita Federal (IRRF).

A loja visualiza diretamente em seu financeiro, na categoria “Outros Valores”.

A partir do repasse dos pedidos de fevereiro de 2024, não haverá mais o depósito de 1,5% referente ao IRRF da comissão. Isso porque, a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda em cima da comissão, por isso, a loja não precisará mais recolher esse valor.

Importante ressaltar que não haverá nenhum impacto financeiro, uma vez que, o iFood deixará de repassar e vocês deixarão de recolher.

O propósito do iFood é assegurar uma transição clara durante este processo, reiterando nosso compromisso contínuo em cultivar uma parceria sólida e transparente.

Em caso de dúvidas, entre em contato com a equipe de suporte do iFood.

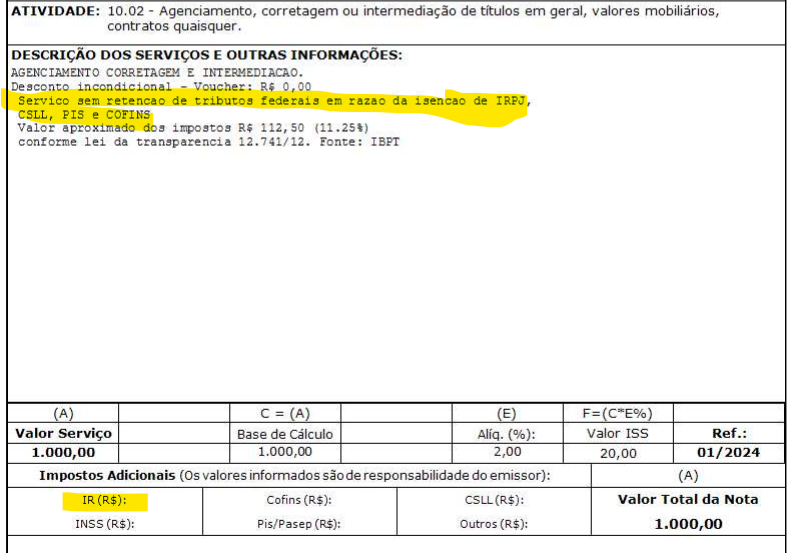

Notas para o Contador:

i) a ausência de destaque do Imposto de Renda na Nota Fiscal de intermediação (serviço 10.02);

ii) incluída a mensagem sobre a desnecessidade de retenção do IRRF: “Serviço sem retenção de tributos federais em razão da isenção de IRPJ, CSLL, PIS e COFINS”

Respostas de 107

O ifood está dando desconto de 20% na compra de 25$

Comprar de 50$

Estão me passando 5$,8$

Isso é desleal

Meu comércio está começando agora

Oi, Esther! Esperamos que esteja bem. Importante reforçar que a mudança é referente ao IRRF da comissão. Essa mudança ocorre porque a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda em cima da comissão, por isso, você não precisará mais recolher esse valor.

Esse desconto são pessoas físicas que trabalha com ifood?

Empresas ou seja CNPJ não precisa? por que já recolhemos.

Oi, Daisy! Essa mudança se aplica aos negócios que atuam com CNPJ no iFood. Você pode visualizar os valores diretamente em seu painel financeiro, na categoria “Outros Valores”.

Não entendi! Vcs recolhiam o imposto de renda para o governo e não irão recolher mais? Se o repasse pra loja fosse 5.00,00 – o imposto 50,00

a empresa receberia 4.500,00.

Como mudou a empresa recebe os 5.000,00 sem esse desconto?

Entendi corretamente?

Oi, Tamara! Como vai? Essa mudança é referente ao IRRF da comissão. Essa mudança ocorre porque a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda em cima da comissão, por isso, você não precisará mais recolher esse valor.

“Isto porque, a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda, por isso, você não precisará mais recolher esse valor.”

Podem informar a base legal que justifica esta alteração?

Oi, Gislane! Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

Boa tarde. Gostaria de saber a base legal que descreve que a operação realizada pelo IFOOD está dispensada de reter o imposto de renda.

Como vai, Regiane? Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

Boa tarde.

tudo bem?

Gostaria de saber a base legal emitida pela Receita Federal.

Procurei sobre assunto de isenção e não vi nada.

Olá, Mariani! Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

Poderia me informar se o Ifood tem a opcão de pelo Regime de tributação PERCE? que atua pela pela lei LEI Nº 14.148, DE 3 DE MAIO DE 2021.

Sendo assim, segundo a MP Nº 1.202, DE 28 DE DEZEMBRO DE 2023.

Art. 6º Ficam revogados:

I – na data de publicação desta Medida Provisória, o art. 4º da Lei nº 14.148, de 3 de maio de 2021, com produção de efeitos:

a) a partir de 1º de janeiro de 2025, para o Imposto sobre a Renda das Pessoas Jurídicas – IRPJ; e

b) a partir de 1º de abril de 2024, para as seguintes contribuições sociais:

Boa tarde!

Qual a base legal? Precisa ser identificado na Nota Fiscal de Serviço!

Olá, Soyara! Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

taxas e mais taxas até o valor que é pago para a plataforma direto pelo cliente temos que arca com taxas de repasse digital traduzindo as taxas das bandeiras do cartão que eles recebe online a loja que paga cada vez mais tirando dos (PARCEIROS) até mensalidade se passar dos 1800,00 em venda vai aumentar de 100,00 para 110,00 ai criam promoções lucram com as lojas e não ajudam em nada nem os chamados estão respondendo a ligações estão desligando nada cara quando perguntamos pq os repasses estão errados vamos abrir o olho pq essa (PARCERIA) está cada vez mais dando prejuízo do que lucro.

Oi, Jean! Sentimos muito por essa percepção. Estamos trabalhando para oferecer uma experiência cada vez melhor a você, contribuindo com o crescimento do seu negócio.

É importante reforçar que a mudança anunciada aqui é referente ao IRRF da comissão. Essa mudança ocorre porque a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda em cima da comissão, por isso, você não precisará mais recolher esse valor.

Só ligam pra encher o saco e empurrar promoções e dão descontos afim!!

Oi, Messias! Sentimos muito por essa percepção. Estamos empenhados a oferecer uma experiência cada vez melhor a você, contribuindo com o crescimento do seu negócio.

Bom dia! Qual a base legal para a mudança?

Como vai, Jaquelin? Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

Bom dia, qual a base legal para esta alteração? se estão dispensados precisamos de declaração do IFOOD.

Oi, Isabel! Como vai? Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

Deveria ter um Informe de Rendimentos. E, por favor, sejam transparentes. Qual a lei que justifica esta mudança com relação ao Ifood? A gente só leva ferro mesmo. Estou me preparando para sair daqui, em breve. Quem trabalha duro com todos aqui e arca com esse monte de descontos que o ifood nos impõe, tem condição de bancar até uma loja fisica. É isto que estou avaliando e vou conseguir.

Oi, Maria! Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).

Em menos de um ano já estou fechado a loja porque não vende mesmo tendo boas avaliações tô quebrada.

Olá, Josenilda! Sentimos muito por isso. Estamos aqui para ajudar no crescimento do seu negócio.

Você já acessou sua tela de desempenho? Confira aqui algumas dicas que podem ajudar você a identificar oportunidades de melhoria na sua loja: https://blog-parceiros.ifood.com.br/tela-de-desempenho/

Bom dia,

Houveram questionamentos sobre a base legal que isenta de reter e vocês respondem somente: “Com a aplicação de alíquota zero de IRPJ, CSLL, PIS e COFINS, a operação não está mais sujeita à retenção do Imposto de Renda na Fonte (IRRF).” Pergunta onde está a legislação sobre essa alíquota zero? É sobre a receita do Ifood? O serviço descrito na nota fiscal 10.02 está sujeito a retenção na fonte conforme Art. 718, do Decreto nº 9.580/2018.

Por favor, qual é embasamento legal para essa informação?

Porque de acordo com a Solução de Consulta Cosit no. 199/2021 determina que o tomador dos serviços por meio de plataforma digital tem que efetuar a retenção na fonte

Abaixo reproduzo a Solução de Consulta Cosit no. 199/2021:

ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE – IRRF

COMISSÃO. RESPONSÁVEL. FONTE PAGADORA.

“A fonte pagadora é responsável pela retenção e recolhimento do Imposto

sobre a Renda Retido, incidente sobre o valor da comissão paga pela

intermediação na venda de refeições, por meio de plataformas digitais.

Dispositivos Legais: Lei nº 7.450, de 1985, art. 53, caput e inciso I; Lei nº

9.064, de 1995, art. 6º; Anexo do Decreto nº 9.580, de 2018 (RIR), art. 718,

inciso I; IN SRF nº 153, de 1987. “

boa tarde, Precisamos de Legislação base legar para isso. Aguardo retorno DA lei OU in.

Boa tarde!!

“Isso porque, a operação do iFood agora está inserida em uma lei que dispensa a loja de reter o Imposto de Renda em cima da comissão, por isso, a loja não precisará mais recolher esse valor”.

Qual o numero da Lei que dispensa a retenção do IRRF.

Oi Celso. Temos uma equipe de suporte à disposição para te ajudar. Por se tratar de um assunto financeiro, é fundamental que nossa equipe analise o seu caso individualmente e dê a orientação mais segura. Para acioná-lo, vá ao Portal do Parceiro, clique em “Chamados e ajuda” e logo depois em “Atendimento”.

Gostaria de saber como faço para pegar o informe de rendimento para declarar a DIRF agora em 2024 referente ao exercício de 2023

Oi, Paloma. O iFood não efetua envio de DIRF ou informe de rendimento para declaração de Imposto de renda. Você pode utilizar as faturas e nfs disponíveis no portal para auxiliá-lo junto ao seu contador.

Poderia compartilhar conosco a fundamentação legal que “isenta” o iFood da retenção na fonte do IRRF a partir de 2024, por favor?

Por favor, poderiam informar qual a base legal?