No âmbito das transações comerciais, o registro de recebíveis é uma ferramenta fundamental que tem transformado a maneira como os estabelecimentos lidam com suas operações financeiras.

Permitido pelo Banco Central, esse processo possibilita a antecipação de valores provenientes de vendas de cartões de crédito e débito realizadas por maquininhas e meios digitais.

Continue a leitura e entenda de forma simples tudo sobre o registro de recebíveis!

O que é o registro de recebíveis?

O registro de recebíveis é uma iniciativa do Banco Central que visa proporcionar maior transparência e controle aos terceiros do mercado de crédito, como instituições financeiras.

Esse sistema permite que, mediante autorização do lojista, esses terceiros obtenham uma visão mais abrangente dos valores que os lojistas têm a receber pelas transações realizadas por meio de cartões de débito e crédito.

Essa funcionalidade se aplica tanto às vendas efetuadas por meio de maquininhas quanto por canais digitais. Todos esses recebíveis são consolidados na forma de uma “agenda de recebíveis” específica para cada lojista, e essa agenda é oficialmente registrada nas entidades autorizadas pelo Banco Central, garantindo a integridade e segurança das informações financeiras.

O processo funciona da seguinte forma:

- autorização do lojista: inicialmente, o lojista deve autorizar a visualização de sua agenda de recebíveis por um terceiro do mercado de crédito;

- visualização e proposta: após a visualização, esse terceiro do mercado de crédito pode oferecer ao lojista a negociação dos recebíveis via operação de desconto, crédito garantido pelos recebíveis e antecipação de recebíveis;

- taxas aplicadas: conforme a modalidade da operação escolhida pelo lojista, o terceiro do mercado de crédito cobra uma taxa de deságio ou juros correspondente;

- negociação e adiantamento: se o lojista aceitar negociar os seus recebíveis, ele provavelmente receberá um valor adiantado, mas parte ou a totalidade da agenda de recebíveis pode ser comprometida por conta dessa negociação e será paga diretamente para esse terceiro do mercado de crédito;

- registro e gravame: o processo encerra-se com as entidades registradoras, que são responsáveis por receber as informações da negociação de recebíveis. Essas entidades registram as operações e podem incluir gravames ou efetuar alterações na titularidade dos recebíveis que foram objeto da negociação, em favor do terceiro do mercado de crédito.

Observação importante: as informações relacionadas ao valor e data, ou seja, quando e quanto do seu repasse será transferido diretamente para o terceiro do mercado de crédito com o qual você negociou seus recebíveis, estão sujeitas a variações e dependerão dos termos negociados entre você e o terceiro do mercado de crédito.

Para que serve o Registro de Recebíveis?

O registro de recebíveis serve para aumentar a oferta de crédito para os lojistas. Isso possibilita que o lojista utilize seus futuros recebíveis como garantia para acessar diversas operações financeiras, como operações de desconto, crédito garantido pelos recebíveis e antecipação de recebíveis.

Caso o lojista opte por negociar seus recebíveis, os repasses do iFood podem ser direcionados parcial ou integralmente para um terceiro do mercado de crédito, com o qual o lojista negociou previamente seus recebíveis.

Lembre-se que o acesso às informações das vendas não é público. Então, você vai precisar autorizar esse terceiro do mercado de crédito a consultar seus dados caso queira negociar os seus recebíveis.

Como identificar o Registro de Recebíveis no Painel Financeiro?

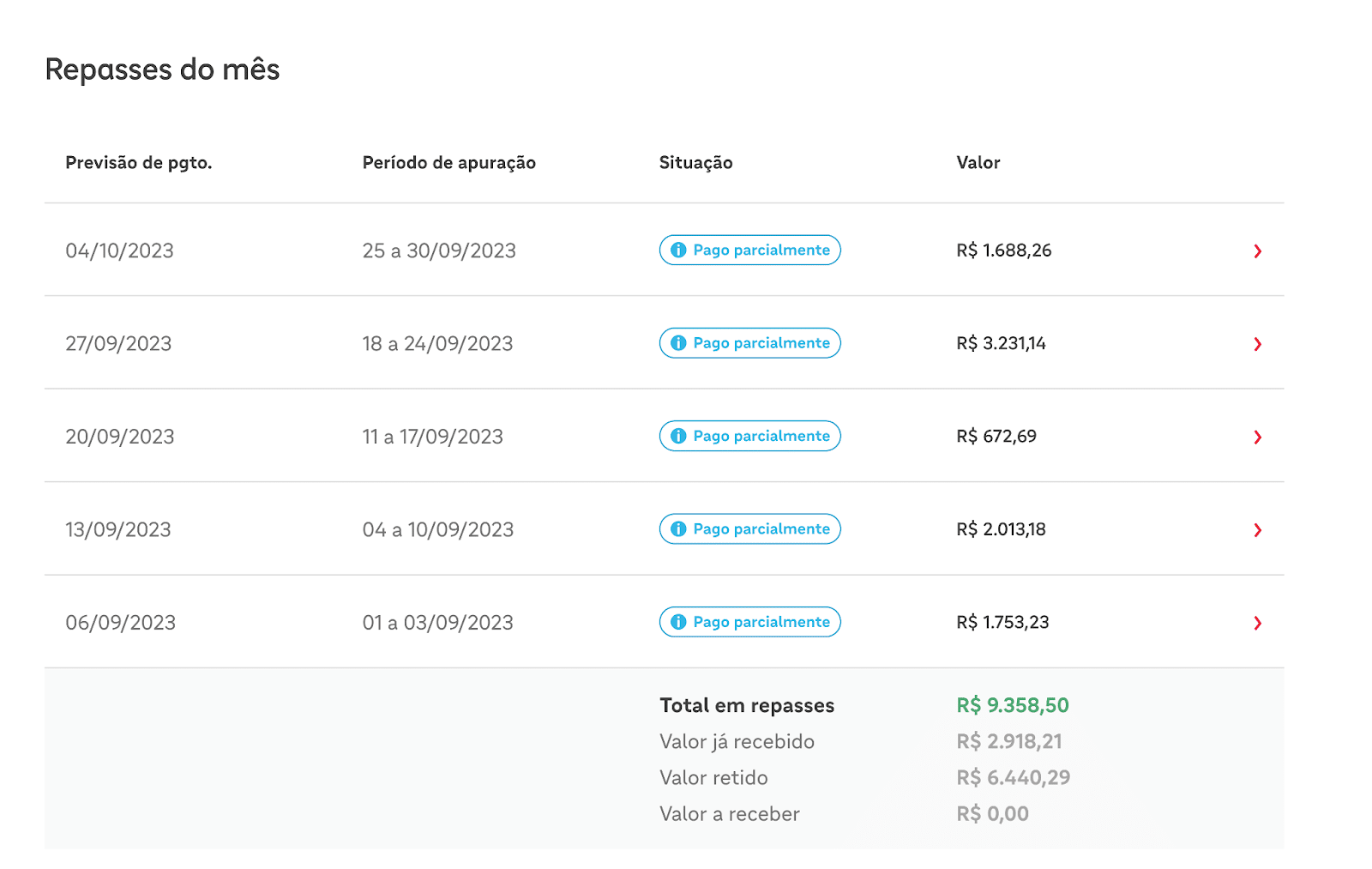

Assim que identificamos que o seu CNPJ tem uma agenda de recebíveis ativa perante o iFood, mostraremos as informações relacionadas a esta agenda no Painel Financeiro, inclusive eventuais efeitos de retenção, comandadas por um terceiro (p. ex. uma instituição financeira) via registradoras.

Por exemplo: se o seu repasse tiver efeito de retenção devido a um contrato de crédito ou de negociação de recebíveis perante um terceiro, ele será repassado integralmente ou parcialmente para este terceiro com quem você negociou os seus recebíveis. Na tela inicial ele aparecerá da seguinte forma:

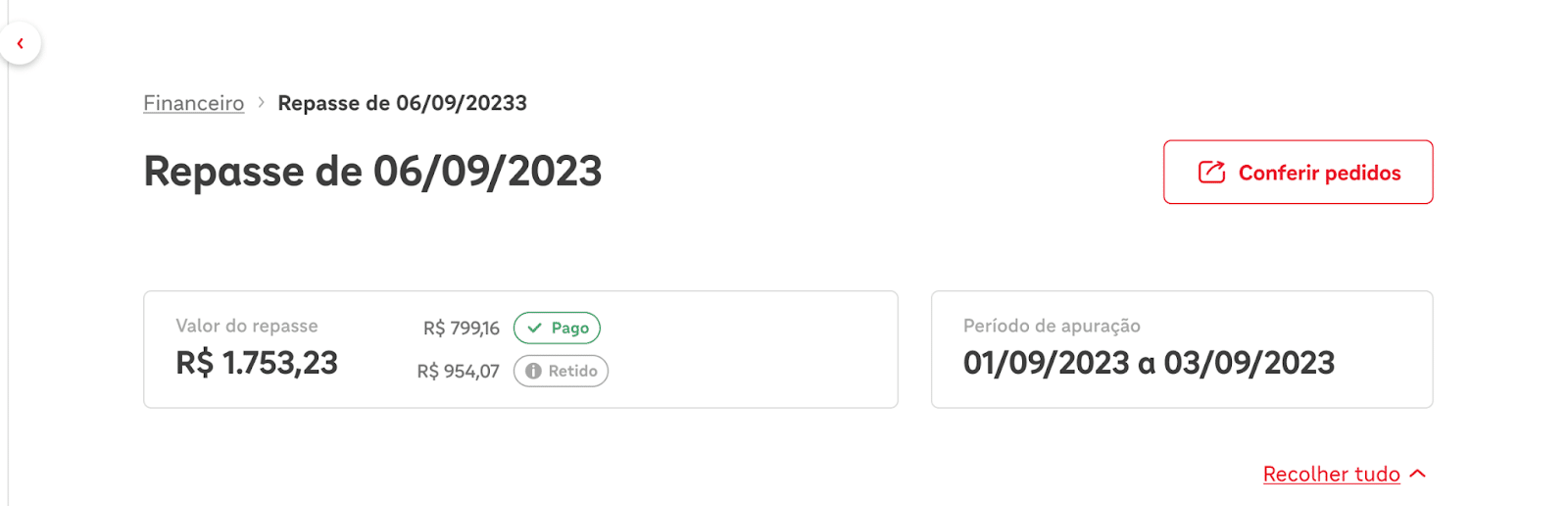

Clicando em algum desses repasses, já na tela “Repasses”, você consegue ter informações sobre qual o valor desse repasse foi pago a você e qual o valor foi retido em favor deste terceiro, bem como o período de apuração, etc.

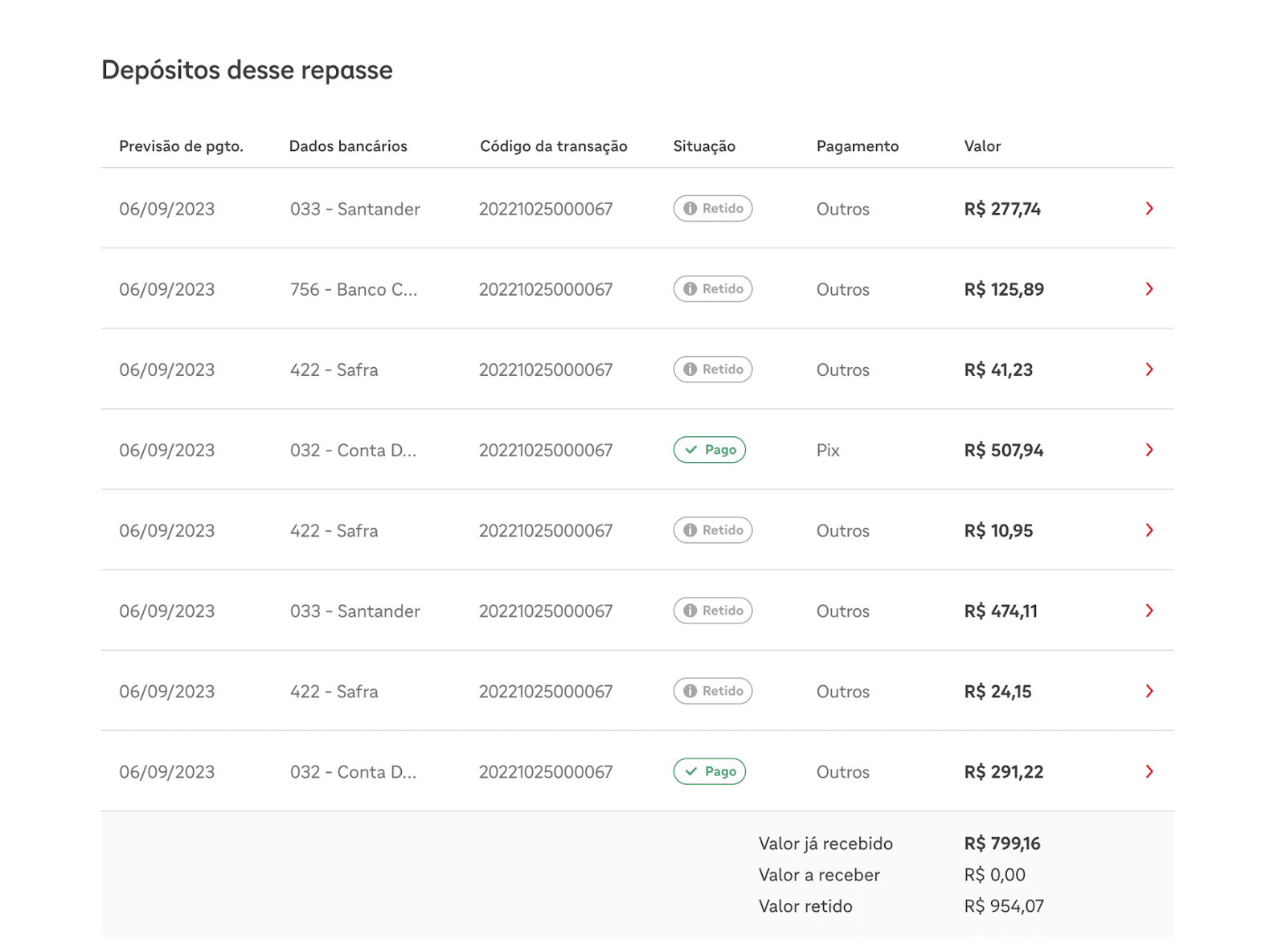

Rolando a tela em “Depósitos desse Repasse”, você consegue visualizar de forma detalhada a situação de todos os depósitos que compõem aquele valor.

Ao chegar no fim da tela, o iFood preparou uma experiência totalmente voltada para o detalhamento da agenda de recebíveis.

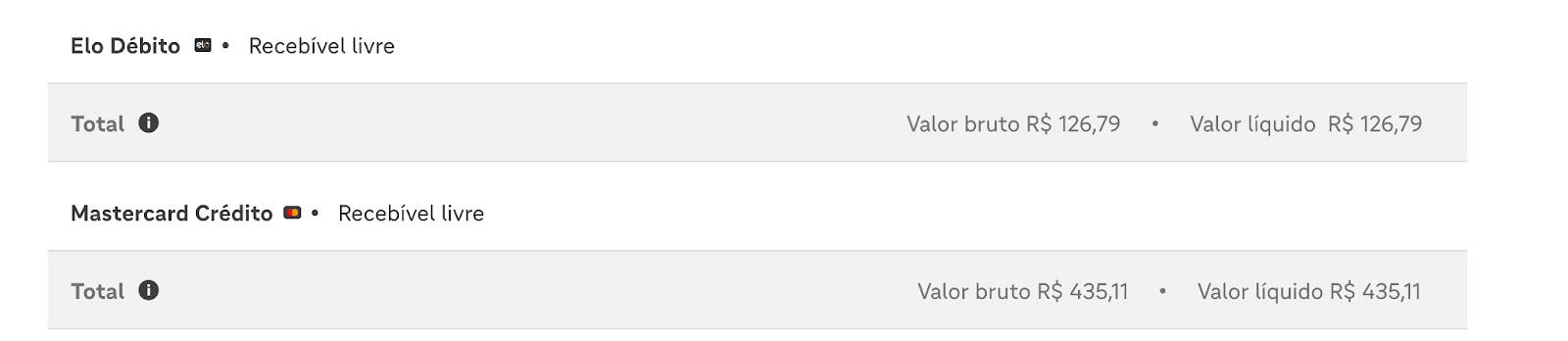

Em “Recebíveis desse repasse”, clicando em “Recebíveis em cartões”, você encontra tabelas com os recebíveis retidos divididos por bandeira, Instituição financeira, tipo de contrato, tipo de retenção, valor, etc.

Importante: essa retenção é referente ao repasse acessado.

As tabelas são dividiidas por bandeira de cartão e no final apresentamos o total, valor bruto e líquido.

Lembrando que os valores de recebíveis e faturamento podem variar, pois estão vinculados ao CNPJ da sua loja e excluem valores de cancelamento, créditos de pix. Além disso, a atualização ocorre em momentos diferentes, o que pode afetar o valor final exibido.

Em seguida, você verá uma tabela com todas as informações. Essas tabelas são divididas por bandeira de cartão e no final apresentamos o total, valor bruto e líquido.

- instituição financeira: empresa terceira que solicitou os recebíveis do lojista para si, devido à um contrato de crédito ou de negociação de recebíveis;

- prioridade de contrato: um lojista pode ter mais de um contrato negociando os recebíveis, com uma mesma instituição ou outra diferente. A ordem que funciona, de forma crescente, iniciando em 1, é a ordem que aplicamos os contratos e geramos os valores para os terceiros com quem você negociou seus recebíveis. Essa ordem vem direto das registradoras;

- contrato: temos 2 tipos:

- ônus fiduciário: com a inclusão desse ônus, o repasse desse recebível pode ser direcionado para a conta indicada pelo credor, sem mudar a titularidade do recebível. Isso pode acontecer em casos de bloqueio judicial, ou garantia de operações de crédito. Exemplo disso é quando você contrata, com um banco, uma operação de crédito garantida por esses recebíveis;

- troca de titularidade: significa que existiam recebíveis que originalmente estavam registrados para o CNPJ do parceiro, mas em razão de uma antecipação de recebíveis, cessão de crédito negociação de recebíveis acarretou na troca de titularidade em favor de um terceiro. Portanto, os recebíveis de cartão passaram a ser deste terceiro com quem você negociou seus recebíveis. Exemplo disso é quando você cede seus recebíveis para um terceiro para recebê-los antecipadamente;

- tipo de retenção (fixo ou percentual): os recebíveis têm 2 tipos de cobrança: fixo = um valor X; ou percentual = valor percentual em cima do valor líquido da unidade recebível;

- valor do contrato (fixo ou percentual): informação do valor do contrato;

- valor retido: valor retido.

É importante destacar que caso uma das bandeiras de cartão não tenha efeito de recebíveis retidos, eles aparecerão dessa forma:

Recebíveis retidos em mais de um CNPJ

Quando ocorre a troca de CNPJ no meio de um contrato ativo de recebíveis, então trazemos a identificação de qual CNPJ está atrelado ao recebível.

Na experiência você conseguirá ver uma aba para cada CNPJ, facilitando sua conferência.

Principais dúvidas

Tire as principais dúvidas sobre o registro de recebíveis!

Não concordo com o valor que está sendo retido, o que devo fazer?

Você pode entrar em contato diretamente com o terceiro do mercado de crédito responsável pela retenção. Isso permitirá que você esclareça os valores que estão sendo retidos.

Lembrando que os valores retidos podem ser tanto valores fixos quanto percentuais conforme a bandeira do cartão utilizada nas vendas realizadas no aplicativo do iFood (por exemplo, Mastercard Crédito/Débito, Visa Crédito/Débito, etc.);

Caso as questões não sejam resolvidas satisfatoriamente com o terceiro do mercado de crédito, o iFood pode intervir em seu nome, abrindo uma contestação. Isso envolve questionar o terceiro e solicitar evidências adicionais que expliquem o valor retido e fornecem informações detalhadas do contrato.

Importante: O iFood não tem controle direto sobre os valores retidos, e em alguns casos, pode haver diferenças entre o que foi solicitado de retenção no contrato e o valor efetivamente retido. Isso pode ocorrer porque o valor retido já pode ter sido depositado em sua conta bancária, conforme especificado no portal financeiro.

Nesse caso, o mais indicado é olhar no extrato dessa conta destino em que o depósito foi feito, para identificar possíveis valores que estiverem lá.

Não reconheço essa negociação de recebíveis, o que devo fazer?

Primeiramente, entre em contato diretamente com o terceiro do mercado de crédito responsável pela negociação. Solicite a esse terceiro que forneça evidências e comprovações da existência do contrato em questão.

Se a situação não for resolvida satisfatoriamente com o terceiro do mercado de crédito, você pode solicitar ao iFood que inicie uma contestação. O iFood tomará medidas para questionar o terceiro e requisitar evidências e documentação relacionadas ao contrato em disputa.

Como saber quando será o desconto e qual o valor da retenção de crédito?

Você pode entrar em contato com os terceiros do mercado de crédito do seu relacionamento (com quem você negociou os seus recebíveis) para entender melhor quais são as parcelas ou retenções que irão acontecer em seu repasse, até quando e qual seus valores.

O Registro de Recebíveis é uma ferramenta que proporciona mais transparência e flexibilidade aos lojistas em relação aos seus recebíveis. Compreender como funciona e como identificar os repasses com efeito de retenção de crédito é fundamental para gerenciar efetivamente suas finanças.

Aproveite e acesse o espaço de Melhoria Contínua, e conheça as ações desenvolvidas pelo iFood.